Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Entenda como o financiamento ao consumo no Brasil revela conexões ocultas entre o capital industrial e financeiro, impactando diretamente o consumidor e mostrando como o sistema de crédito pode influenciar o mercado e a economia do país de maneira surpreendente.

O financiamento ao consumo no Brasil esconde uma dinâmica pouco compreendida, mas que revela como o sistema financeiro lucra com o desejo do consumidor de comprar antes de ter o dinheiro em mãos.

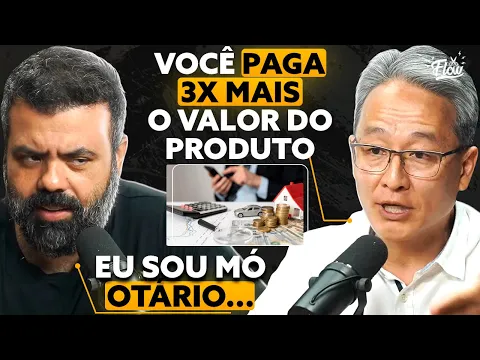

Segundo o economista José Kobori, em participação no Podcast Flow, o financiamento faz com que o consumidor pague muito mais pelo que compra, beneficiando o setor financeiro em detrimento da produção industrial.

“Eu produzo um microfone, você financia em 24 vezes e no final paga três microfones.

-

Eles acharam um vaso de 1740 em um sótão e parecia não ter muito valor — foi vendido por R$ 399,3 milhões por se tratar de algo muito raro

-

Brasil na rota da guerra? Reino Unido revela plano militar e surpreende ao destacar Forças Armadas brasileiras como aliado estratégico

-

Você não vai mais trabalhar no feriado? Governo muda regras para trabalho em feriados: entenda o que vai valer em julho

-

Você é um analfabeto de IA? A nova ‘ignorância digital’ que ameaça empresas e funcionários, principalmente os mais jovens – O problema não é a IA – é como você fala com ela

O industrial recebeu um, o financeiro embolsou dois”, ilustrou Kobori com clareza.

O economista, que também é escritor e professor de finanças no IBMEC, aproveitou a conversa para expor as contradições do capitalismo brasileiro e mundial.

Para ele, o financiamento é o elo que conecta o “capitalismo industrial”, que fabrica bens concretos, ao “capitalismo financeiro”, que capitaliza o consumo futuro com juros altos.

Essa relação reflete um modelo econômico que privilegia o lucro financeiro sobre a produção real, resultando em desequilíbrios que afetam o consumidor final.

Da prática às fusões de empresas

José Kobori compartilhou sua trajetória que o levou do comércio informal nas ruas de Brasília a executivo de grandes empresas, ando por vendas de aço e copiadoras até chegar ao mercado de fusões e aquisições (M&A).

Essa experiência, segundo ele, é fundamental para compreender os processos reais das empresas, diferentemente de muitos analistas que estudam apenas números frios, sem conhecer a operação diária da indústria.

“O sonho de um vendedor é negociar cada vez mais complexo.

Eu ei dos brinquedos às copiadoras e agora vendo empresas inteiras”, contou Kobori.

Esse olhar prático se reflete em sua crítica aos especialistas financeiros que, na sua visão, desconhecem o funcionamento real das empresas.

“Quem nunca trabalhou numa linha de produção sabe pouco sobre a alma de um negócio”, afirmou, apontando que essa desconexão contribui para decisões erradas e bolhas no mercado.

O choque entre o capital financeiro e o capital industrial

Kobori traçou um panorama histórico que começa na Revolução Industrial e chega ao atual cenário da financeirização global.

No capitalismo industrial, explica ele, a produção de bens gera riqueza, mas também limita os salários e pressiona fornecedores e impostos para aumentar as margens de lucro.

Esse processo cria uma contradição: os trabalhadores e consumidores acabam sem renda suficiente para adquirir os produtos que ajudaram a fabricar.

É nesse momento que o capital financeiro aparece oferecendo crédito fácil, porém caro.

“Financia-se o desejo de consumo com juros; produz-se o lucro de quem não produz nada”, sintetizou Kobori, ao alertar que o aumento do crédito mascara desigualdades sociais e amplia a dependência financeira.

Esse fenômeno é visível no Brasil, onde o crédito para pessoa física cresce mesmo diante do aumento das taxas de juros, refletindo o comportamento do consumidor que muitas vezes não calcula o custo real do financiamento.

O papel crítico dos analistas e a realidade das empresas

O economista reforçou que muitos analistas financeiros se baseiam apenas em dados numéricos, ignorando aspectos como cultura corporativa, processos produtivos e governança.

Essa visão limitada, segundo ele, alimenta decisões equivocadas e fomenta bolhas especulativas.

“Avaliar uma empresa sem entender a operação é um risco enorme”, alertou Kobori.

Ele explicou o processo de due diligence em fusões e aquisições, quando o comprador faz um verdadeiro “raio-X” da empresa, buscando revelar ivos ocultos ou problemas que podem comprometer o negócio.

Casos de controladores que desconhecem detalhes financeiros ou estratégicos são frequentes, e essa falta de gestão pode desabar o valor da empresa pós-compra.

Educação financeira para escapar das armadilhas dos juros

Para combater o ciclo vicioso do financiamento caro, Kobori defende a popularização da educação financeira.

Entender o fluxo de caixa pessoal, saber diferenciar desejos de necessidades e conhecer noções básicas de investimento são ferramentas essenciais para evitar o endividamento.

“Economizar antes de consumir quebra o ciclo de pagar mais caro sempre”, destacou.

Além disso, ele aconselha o consumidor a acompanhar os balanços das empresas listadas em bolsa, para entender para onde vai a margem de lucro embutida nos produtos e serviços.

Essa prática ajuda a conscientizar sobre o preço real que se paga no mercado e pode influenciar escolhas de consumo mais responsáveis.

Crédito fácil, mas custo alto

O economista também chamou atenção para a publicidade que incentiva parcelamentos longos como se fossem simples facilidades.

No entanto, o que parece “caber no bolso” esconde o custo efetivo total (CET), que pode dobrar ou triplicar o preço final de um produto.

Exemplos típicos são smartphones, automóveis, eletrodomésticos e até cursos financiados em dezenas de parcelas.

“O problema não é usar crédito, mas desconhecer o preço real do tempo”, alertou Kobori, destacando que o consumidor paga caro justamente por não entender o impacto dos juros compostos ao longo do tempo.

A tecnologia como aliada do consumo consciente

Na reta final do papo, Kobori mostrou otimismo moderado ao responder se existe esperança para um equilíbrio entre produção e finanças.

Segundo ele, a tecnologia barateia o o à informação, e quem se empenha em aprender pode driblar armadilhas financeiras.

“A geração que cresce ouvindo podcasts e consumindo conteúdo educativo tem mais ferramentas para fazer escolhas conscientes”, concluiu.

Essa reflexão sugere que a disseminação do conhecimento financeiro pode transformar o comportamento do consumidor e, quem sabe, redefinir a relação entre produção e crédito no Brasil.

Você acha que a educação financeira realmente pode mudar a forma como os brasileiros lidam com o financiamento ou essa realidade é difícil de ser revertida? Deixe sua opinião!