Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

O financiamento de um Fastback pode parecer simples, mas envolve juros altos e parcelas que pesam no bolso. Neste artigo, você confere uma simulação completa para entender quanto realmente custa financiar esse carro sem dar entrada, com base em números reais.

No caso do financiamento de um Fiat Fastback, um modelo que impressiona pelo tamanho e funcionalidades. Simular o custo total pode ser essencial para quem pensa em comprar.

E se a compra for feita sem entrada, em 48 vezes, os números chamam atenção. A simulação foi feita pelo Thiago Sigueira, do canal Pipoco Investidor.

Adquirir um carro novo é o sonho de muita gente. Mas, com os preços cada vez mais altos, o financiamento se tornou a principal alternativa.

-

Como pickups Toyota e Ford abastecem a Ucrânia na linha de frente: Caminhonetes fortes e robustas transformadas em máquinas de guerra

-

Se você procura força bruta, resistência, espaço e robustez sem igual, esta é a picape perfeita para você — seu motor é semelhante ao usado em caminhões

-

Toyota Stout: conheça a irmã mais nova da Hilux que quer disputar mercado com a Fiat Toro, Ram Rampage e Ford Maverick

-

Novo hatch da Volkswagen custa menos de R$ 100 mil, faz até 17,6 km/l e pode ser opção para motoristas de app pelo custo-benefício urbano

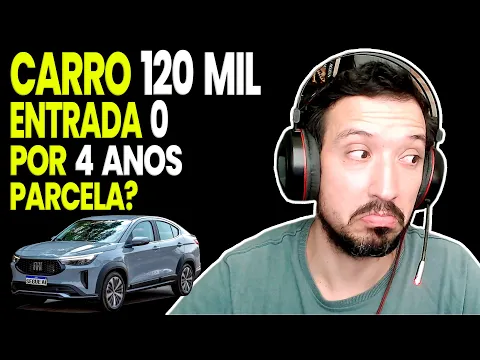

Neste exemplo, o valor do carro é de R$ 120 mil. A simulação considera zero de entrada e taxa de juros mensal de 1,8%, que é comum em financiamentos, mas pode variar bastante de acordo com o perfil do comprador.

Entender como isso afeta o valor das parcelas e o total pago é importante antes de tomar qualquer decisão.

O financiamento de um Fastback – Carro zero, entrada zero

O Fastback é um veículo zero quilômetro. Grande por dentro, com porta-malas espaçoso e bancos traseiros rebatíveis, o carro chama a atenção pelo conforto e espaço.

Mas com o preço acima dos R$ 120 mil, nem todo mundo consegue pagar à vista. Por isso, há quem busque condições como “zero de entrada”, mesmo sabendo que isso encarece bastante o financiamento de um Fastback.

Afinal, o valor não pago na entrada é diluído nas parcelas com juros, o que impacta diretamente o custo final.

Como os juros afetam o financiamento de um Fastback

A taxa de juros usada na simulação é de 1,8% ao mês. Ela pode parecer pequena, mas ao longo de 48 meses o impacto é grande.

E esse percentual pode variar bastante. Depende, principalmente, do Score do comprador — uma nota que indica se a pessoa paga bem suas contas.

Se o cliente costuma usar cartão de crédito e paga tudo em dia, tem chances de conseguir uma taxa melhor.

Mas se o histórico de crédito é ruim, a taxa pode ser ainda maior. Por outro lado, o fato de o carro ser zero quilômetro costuma ajudar, já que financiamentos de veículos novos têm taxas mais baixas do que os usados.

Simulação completa das parcelas

Considerando o financiamento de um Fastback integral de R$ 120 mil, sem entrada, com juros de 1,8% ao mês por 48 meses, a parcela fica em R$ 3.754,72. É um valor alto para boa parte da população, ainda mais sendo fixo por quatro anos.

Ao final do período, o total pago seria de R$ 180.226,49. Isso significa que o comprador pagaria R$ 60.226,49 apenas em juros.

Esse montante representa cerca de 33% do valor total desembolsado. Ou seja, um terço do dinheiro vai direto para o banco, e não para o carro.

Vale a pena financiar sem entrada?

A resposta depende da situação financeira de cada pessoa. Para quem tem uma boa renda e estabilidade no emprego, esse tipo de parcelamento pode ser viável, mesmo com os juros elevados.

Já para quem vive no limite do orçamento, assumir uma parcela de quase R$ 4 mil mensais pode ser arriscado.

Uma alternativa seria dar um valor de entrada. Com R$ 40 mil, por exemplo, a parcela cairia para aproximadamente R$ 2.500.

E se a entrada fosse de R$ 60 mil, a prestação ficaria perto de R$ 1.800. A diferença é significativa, e reduz bastante os juros pagos no total.

Dicas importantes sobre financiamento

Quem pretende financiar um carro, como o Fastback, deve estar atento a alguns pontos. Primeiro, sempre simular diferentes cenários antes de fechar negócio. Ver como a entrada e o prazo afetam o valor final ajuda a fazer uma escolha mais consciente.

Segundo, é fundamental entender a importância do Score.

Ele influencia diretamente na taxa de juros. Quem tem bom relacionamento com bancos, usa crédito com responsabilidade e não atrasa pagamentos, pode conseguir condições melhores.

Terceiro, o comprador pode amortizar parcelas futuras. Isso significa antecipar os pagamentos e reduzir a dívida. Para quem tem uma renda extra ou bônus no trabalho, é uma boa forma de economizar nos juros.

Sonho ou loucura?

Muita gente acha um absurdo pagar mais de R$ 60 mil só de juros em um financiamento. E com razão. Mas há quem considere isso aceitável, desde que consiga bancar as prestações e veja valor no carro. Afinal, se é um sonho pessoal, cada um sabe o que é prioridade.

Financiar um Fastback com zero de entrada pode parecer exagero, mas é possível. O importante é ter clareza sobre os números e não se deixar levar apenas pela emoção da compra.

Se for um plano bem calculado e dentro das condições reais do comprador, pode sim ser uma escolha válida.

A simulação usada neste artigo considera parcelas fixas de R$ 3.754,72, por 48 meses, totalizando R$ 180.226,49.

A taxa de juros mensal é de 1,8% e o valor financiado é de R$ 120 mil, com entrada zero. Essas condições são comuns no mercado, mas podem variar conforme a instituição financeira e o perfil do cliente.

Importante destacar que os valores apresentados ao longo da matéria fazem parte apenas de uma simulação baseada em um cenário hipotético. As condições reais de financiamento, como taxas de juros, valor das parcelas e aprovação de crédito, variam de acordo com o perfil de cada consumidor e as políticas das instituições financeiras. Para obter resultados precisos e personalizados, o ideal é consultar diretamente bancos, financeiras ou concessionárias autorizadas.