Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Comprar um carro por meio de financiamento é uma prática comum no Brasil, mas envolve muitos detalhes que am despercebidos por grande parte dos consumidores. A entrada, os juros e o prazo de pagamento são fatores decisivos no valor final do bem. Uma simulação prática ajuda a entender como esses elementos se combinam e impactam diretamente no bolso do comprador.

Um Renault Kwid financiado pode parecer uma boa saída para quem não tem todo o valor à vista. Mas é preciso atenção aos juros e às condições.

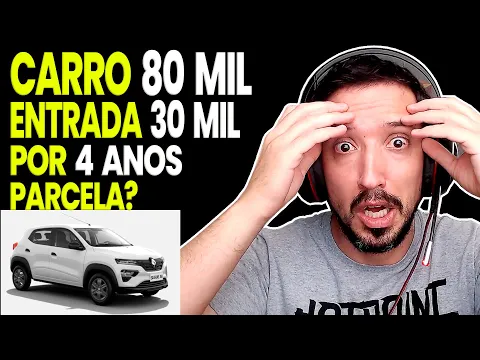

Um exemplo prático ajuda a entender melhor como esses números funcionam. A seguir, veja o que acontece com um Kwid financiado de R$ 80.000,00 com entrada de R$ 30.000,00 em um prazo de quatro anos. A simulação foi feita pelo canal Pipoco Investidor.

Kwid financiado — Simulação com entrada de R$ 30 mil

Neste caso, o valor do Kwid considerado é de R$ 80.000,00.

-

Confirmado: Novo SUV da Volkswagen no Brasil oferece consumo de até 15,1 km/l na estrada e autonomia superior a 750 km com gasolina, pronto para competir diretamente com Tracker, Creta e Pulse

-

Os 4 ‘pequenos gigantes’ do Off-Road no Brasil: Jipes e SUVs compactos que custam menos de R$ 150 mil e enfrentam a lama de verdade

-

As 5 marcas de carro que os brasileiros mais confiam em 2025 — e por quê elas continuam no topo

-

Toyota: por que é a marca que mais conquista a confiança dos brasileiros

A entrada aplicada foi de R$ 30.000,00. Isso representa 38% do valor total do veículo, abaixo do ideal de 40% a 50%, um valor recomendado para ter juros mais baixos.

O prazo de financiamento é de 48 meses, ou seja, quatro anos.

A taxa de juros usada na simulação é de 1,8% ao mês. Vale lembrar que essa taxa pode variar conforme o perfil do cliente.

Pessoas com bom histórico de crédito, que pagam as contas em dia e não acumulam dívidas, costumam conseguir taxas menores. Já quem tem score baixo, geralmente enfrenta juros mais altos.

Com essas condições, as parcelas mensais fixas ficam em R$ 1.564,47. Ao longo dos quatro anos, o valor total pago será de R$ 105.094,37. Desse montante, R$ 25.094,37 são referentes apenas aos juros.

Impacto dos juros no Kwid financiado

O valor pago em juros representa 24% do valor total do financiamento.

É quase o valor da entrada. Esse número mostra como os juros podem pesar no custo final do carro financiado, especialmente quando a entrada é inferior a 40%.

De acordo com a simulação, se a entrada fosse maior, os juros diminuiriam consideravelmente.

Por exemplo, com uma entrada de R$ 40.000,00, a porcentagem de juros cairia para cerca de 20%.

As parcelas também ficariam menores, o que traria mais alívio ao orçamento do comprador.

Por isso, dar uma entrada maior é uma das formas mais eficazes de economizar no financiamento. Quanto maior o valor pago inicialmente, menor o valor financiado e, consequentemente, menores os juros.

Adiantamento de parcelas também ajuda

Outra dica importante é tentar antecipar as parcelas futuras. Essa prática, conhecida popularmente como “pagar de trás pra frente”, pode reduzir significativamente os juros.

Isso acontece porque ao antecipar parcelas, o comprador diminui o saldo devedor e o tempo de contrato, o que reduz o valor total dos juros embutidos.

Mesmo que o comprador não tenha uma entrada muito alta no momento da compra, é possível se organizar ao longo do tempo para adiantar parcelas.

Com isso, o custo final do financiamento pode cair bastante.

A sugestão é clara: evite gastar com coisas desnecessárias.

Foque no pagamento do veículo e, sempre que possível, antecipe parcelas. Esse esforço pode representar uma economia considerável ao longo dos meses.

Tabela com o resultado da simulação do financiamento de um carro no valor de R$ 80.000,00, com entrada de R$ 30.000,00, financiado em 48 parcelas, com juros de 1,8% ao mês:

| Descrição | Valor |

|---|---|

| Valor do carro | R$ 80.000,00 |

| Entrada | R$ 30.000,00 |

| Percentual da entrada | 38% |

| Valor financiado | R$ 50.000,00 |

| Prazo | 48 meses (4 anos) |

| Juros mensais | 1,8% |

| Parcela mensal fixa | R$ 1.564,47 |

| Total pago em parcelas | R$ 75.094,37 |

| Total pago (entrada + parcelas) | R$ 105.094,37 |

| Valor total dos juros | R$ 25.094,37 |

| Percentual de juros sobre o valor total | 24% |

Entrada ideal faz diferença

O ideal, segundo o exemplo, é oferecer uma entrada de pelo menos 50% do valor do veículo. Nesse cenário, a carga de juros é reduzida de forma expressiva.

Mas, mesmo uma entrada a partir de 40% já traz benefícios importantes na hora de negociar com o banco ou a financeira.

No caso citado, a entrada de R$ 30.000,00 ficou abaixo desse patamar e os juros ficaram em 24%. Já com R$ 40.000,00 de entrada, a taxa de juros desceu para 20%.

Esses quatro pontos percentuais fazem diferença no valor total que será pago até o fim do contrato.

Organização é o segredo

Quem está planejando financiar um veículo deve considerar não apenas o valor da parcela, mas o total que será pago ao final. Muitas vezes, parcelas que parecem caber no bolso escondem juros altos e um custo elevado.

Por isso, é importante avaliar o valor da entrada, o prazo de pagamento e a taxa de juros.

Além disso, manter um bom histórico financeiro ajuda a conseguir condições melhores, com taxas menores e parcelas mais suaves.

Planejamento e disciplina são essenciais para quem pretende assumir um financiamento de médio ou longo prazo. E, mesmo após fechar o contrato, ainda é possível reduzir os custos por meio do adiantamento das parcelas.

Ao final dos 48 meses, com a entrada de R$ 30 mil, o valor total pago será de R$ 105.094,37.

Isso representa um acréscimo de R$ 25.094,37 em relação ao valor inicial do carro. Uma diferença que reforça a importância de avaliar bem antes de comprar o Kwid financiado.

Importante destacar que os valores apresentados ao longo da matéria fazem parte apenas de uma simulação baseada em um cenário hipotético. As condições reais de financiamento, como taxas de juros, valor das parcelas e aprovação de crédito, variam de acordo com o perfil de cada consumidor e as políticas das instituições financeiras. Para obter resultados precisos e personalizados, o ideal é consultar diretamente bancos, financeiras ou concessionárias autorizadas.

Financiamento no Brasil é uma loucura de todo tamanho. A loucura é maior que o Kwid.

Pior que a loucura é fazê-la por um kwid, que não deveria custar mais que 40k. A situação de veiculos no Brasil está absurda. Kwid mais rodado que B.surfistinha custando 60 mil. Com o novo C. Tributário vai piorar.